トレーラーハウスの税金

目次

トレーラーハウスは、住居や車両として利用可能な特殊な構造を持つため、税金の取り扱いが他の住宅や車両と異なる点が特徴です。一般的な固定資産税や自動車税の対象とされるかどうかは、設置方法や登録形式により異なります。

建物として固定資産税が

かからない

トレーラーハウスには車検対応型と特殊車両型の2種類があります。

車検対応型の場合、建物としての固定資産税は課されませんが、以下の条件を満たさなければなりません。

- 車輪が取り外されていないこと:常に移動可能な状態であることが求められます。

- 地盤への固定方法:ジャッキなどで地盤に固定されていても、工具なしで取り外せる状態であることが必要です。

- 公道へのアクセス:設置場所から公道へのルートが確保されていることが重要です。

- ライフラインの接続:電気や水道などの接続が工具なしで着脱可能であることが求められます。

これらの条件を満たすことで、トレーラーハウスは建築物とみなされず、固定資産税の対象外※となります。

一方、特殊車両型は車検が不要ですが、利用目的や設置状況によって異なる税制上の取り扱いを受ける場合があります。

※参照元:日本トレーラーハウス協会公式HP(https://trailerhouse.or.jp/info/2347/)

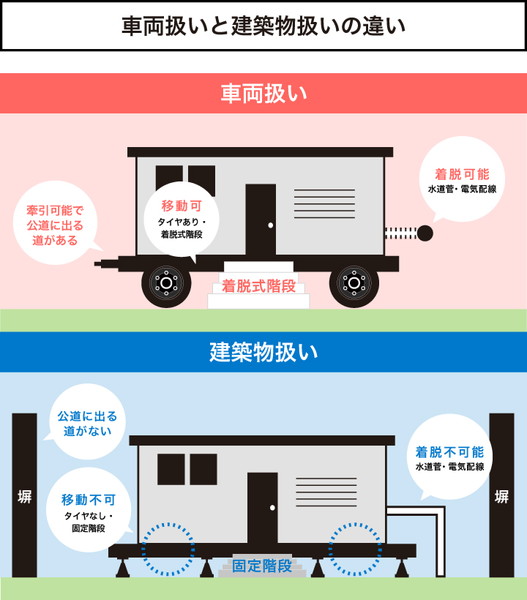

車両扱いと建物物扱いの違い

※画像引用元:株式会社HCT(https://hc-t.jp/column/fixed-asset-tax/)

トレーラーハウスは「随時かつ任意に移動できる」状態であれば車両として扱われ、固定資産税はかかりません。しかし、階段やウッドデッキなどで周囲が囲われすぐに移動できない状態や、ライフラインが強固に接続されている場合は「建築物」とみなされ、固定資産税の課税対象となります。

扱いの判断基準の法的背景

固定資産税の課税・非課税の判断は、主に「建築基準法」や「固定資産評価基準」における基礎固定性(地面へ恒久的に固定されているか)、常設性(移動の容易性や常時使用の実態)、独立性(周辺構造物に依存せず建築物としての機能を満たすか)等を総合して行われます。これらの要素から、移動性が確保され、工具なしでの離脱が可能で、公道への経路が担保されている場合は「建築物に該当しない」と判断されやすくなります。

自治体の判断が分かれる実例紹介

実務では自治体ごとの運用差が見られます。例えば、A県では「長期にわたり同一場所で営業し、デッキ・屋根等で敷地と一体化した状態」が確認され、建築物とみなされ固定資産税の課税対象となった一方、B市では「車輪・連結装置が残存し、ライフラインが工具不要で着脱可能、公道への経路も明確」なため、非課税(建築物非該当)と判断されたケースがあります。運用の差異を踏まえ、所轄への事前相談が重要です。

固定資産税はかからないが、

自動車税がかかる

トレーラーハウスが車両として認められる場合、自動車税が課されます。自動車税は、車両の用途や重量に応じて課税されるため、トレーラーハウスもその範囲に含まれます。公道を走行可能な状態で登録されているトレーラーハウスは、毎年この税金を支払わなければなりません。

トレーラーハウスにかかる自動車税は、その大きさや種類によって異なります。

| 種類 | 自動車税(年額) |

|---|---|

| 小型(被牽引自動車) | 10,200円 |

| 大型(大型特殊自動車) | 10,200円〜 |

※参照元:パークホームズ(https://www.parkhomes.jp/column/knowledge/2310_tax/)

※上記は目安です。自治体や登録区分により異なる場合があります。

また、車検が必要なトレーラーハウスの場合、車検の取得に伴い、自動車重量税も発生します。自動車重量税は車両の重量に応じた課税であり、トレーラーハウスの設計や構造によって税額が変動するので注意が必要です。

車両の使用頻度や走行距離に応じた燃料税や、登録時の自動車取得税が加わる場合もあります。

一方、トレーラーハウスが「建築物」として扱われる場合、自動車税の対象外となりますが、固定資産税や不動産取得税が課される可能性があるのです。

トレーラーハウスをどのように利用するか、またどのように登録するかが税金負担に影響を与えます。事前に専門家と相談し、適切な選択をすることが大切です。

税額の目安

- 自動車税:年額 10,200円(軽の場合の目安)

- 自動車重量税:13,200円〜16,400円(2年分)の目安

- 自賠責保険料:月あたり約5,300円(目安)

※上記は一般的な目安であり、車種区分・重量・用途・地域等により異なります。最新の税率・保険料は所轄や保険会社の公表値をご確認ください。

環境性能割の補足

新車購入時には、従来の自動車取得税に代わる「環境性能割」が課される場合があります。環境性能(燃費基準等)に応じて税率が変動するため、導入時は購入形態や仕様と合わせて負担額を確認しましょう。

トレーラーハウスに税金がかかるケース

どのような状況で税金が発生するのか、主なケースをまとめました。

- 車検付トレーラーハウスの場合

公道を走行するためにナンバープレートを取得している場合、自動車税および自動車重量税の対象となります。 - 建築物に該当する場合

「随時かつ任意に移動できない」と判断された場合、車両ではなく家屋とみなされ、固定資産税や不動産取得税がかかります。 - 事業所用として使用する場合

店舗やオフィスとして使用する場合、内装設備や備品などが「償却資産」として固定資産税の対象になる場合があります。

※参照元:ユニットハウスのナガワ(https://unithouse.wssl.co.jp/page-column_13/)

土地の固定資産税について

トレーラーハウスを設置する土地に関しては、所有者に対して固定資産税が課されます。これは、土地が固定資産として認識されるためです。したがって、トレーラーハウス自体が固定資産税の対象外であっても、設置する土地の固定資産税は免除されません。

また、トレーラーハウスが「建築物」とみなされる場合、その設置に伴い土地の評価額が変動し、固定資産税額が増加する可能性もあります。

土地は課税対象

トレーラーハウスが建築物でない場合でも、土地自体は通常どおり固定資産税の課税対象です。地目・利用状況の変化により評価額が見直されることもあるため、設置計画時に確認しておきましょう。

住宅用地特例の適用不可

トレーラーハウスが建物として登録されていない(家屋課税台帳に計上されない)場合、住宅用地の固定資産税軽減特例(小規模住宅用地・一般住宅用地の特例)が適用されない可能性があります。居住実態や登記・課税の取扱いにより結論が変わるため、所轄自治体に事前相談を行い、適用可否を確認してください。

トレーラーハウスにライフラインを接続する際の5つのポイント

車両扱いとして認められ、建築物としての固定資産税がかからないようにするためには、以下の基準を満たすような接続方法が必要です。

- 給水管・排水管は工具を使わず脱着できること(ワンタッチカプラー等)

- 電気の配線は工具を使わず脱着できること(コンセント等)

- ガスボンベは積載またはレンチで簡単に脱着できること

- 電話やインターネット等の設備は工具を使わずに接続できること

- 冷暖房器具等の室外機はトレーラーハウスに積載されていること

これらが守られていない場合、移動困難とみなされ課税対象となるリスクが高まります。

※参照元:株式会社HCT(https://hc-t.jp/column/fixed-asset-tax/)

トレーラーハウスの税金に関する注意点

導入前に知っておくべき税金に関する注意点は以下の通りです。

- 設置する土地によって税負担額が変わる

土地の評価額や地目によって、土地にかかる固定資産税額は大きく異なります。 - 設置する土地には固定資産税がかかる

建物(トレーラーハウス)が無税でも、土地への課税はなくなりません。 - 税制上のメリットが継続する保証はない

法改正や自治体の運用変更により、将来的に課税対象となる可能性もゼロではありません。

【車両扱い】と【建物扱い】によって変わるトレーラーハウスにかかる税の違い

最後に、トレーラーハウスが「車両」として扱われる場合と「建物」として扱われる場合の違いを整理します。

| 税金の種類 | 車両扱い | 建物扱い |

|---|---|---|

| 固定資産税 (建物) |

かからない | かかる |

| 不動産取得税 | かからない | かかる |

| 自動車税 | かかる (ナンバー取得時) |

かからない |

| 自動車重量税 | かかる (車検時) |

かからない |

| 自動車取得税 (環境性能割) |

かかる (取得時) |

かからない |

※参照元:パークホームズ(https://www.parkhomes.jp/column/knowledge/2310_tax/)

用途で選ぶ

全国対応の

トレーラーハウスメーカー

2選

全国対応の

トレーラーハウスメーカー

2選

商業施設向け

パークホームズ

引用元:パークホームズ公式HP

https://www.parkhomes.jp/results/3372/

https://www.parkhomes.jp/results/3372/

引用元:パークホームズ公式HP

https://www.parkhomes.jp/results/2516/

https://www.parkhomes.jp/results/2516/

引用元:パークホームズ公式HP

https://www.parkhomes.jp/results/2516/

https://www.parkhomes.jp/results/2516/

引用元:パークホームズ公式HP

https://www.parkhomes.jp/results/2516/

https://www.parkhomes.jp/results/2516/

引用元:パークホームズ公式HP

https://www.parkhomes.jp/results/2481/

https://www.parkhomes.jp/results/2481/

- リゾートホテル

- 客席つき店舗

- 常設ギャラリー

| 参考 価格 |

206.8~1,018万円(税込) |

|---|

事務所向け

ルクラ

引用元:ルクラ公式HP

https://www.lukura.jp/ourth/

https://www.lukura.jp/ourth/

引用元:ルクラ公式HP

https://www.lukura.jp/ourth/

https://www.lukura.jp/ourth/

引用元:ルクラ公式HP

https://www.lukura.jp/ourth/

https://www.lukura.jp/ourth/

引用元:ルクラ公式HP

https://www.lukura.jp/ourth/

https://www.lukura.jp/ourth/

- オフィス拡充

- 追加の会議室

- 応接室

| 参考 価格 |

450~1,000万円(税込) |

|---|